Optionsscheine

Was ist ein Optionsschein?

Mit dem Kauf eines Optionsscheins erwirbt man das Recht, eine Aktie oder einen Index (Basiswert) zu einem festgelegten Kurs (Basispreis) zu kaufen (Call) oder zu verkaufen (Put).

In den folgenden Ausführungen gehe ich von Calls bzw. Aktien aus.

Bei den klassischen Optionsscheinen ist die Ausübung des Kaufrechts innerhalb des Zeitraums bis zur Fälligkeit möglich. Wichtig dabei ist noch das Bezugsverhältnis, das besagt, wieviel Optionsscheine man zum Bezug pro Aktie benötigt. Man übt das Kaufrecht in der Regel übrigens nicht aus, sondern verkauft den Optionsschein an der Börse oder an den Emittenten bzw. erhält die Differenz zwischen Basispreis und aktuellem Kurs des Basiswertes.

Gegenüber dem direkten Kauf einer Aktie zahlt man in der Regel ein Aufgeld. Dieses berechnet sich nach der Anzahl der Optionsscheine, die man für den Kauf einer Aktie benötigt, multipliziert mit dem Kurs des Optionsscheins plus dem Basispreis in Relation zum aktuellen Kurs des Basiswertes.

Der Vorteil gegenüber dem direkten Erwerb der Aktie ist, dass man nur einen Bruchteil der Investition tätigen muss (Hebel), aber in der Regel trotzdem an steigenden Kursen des Basiswertes profitiert.

Aufgrund des Hebels kann man ein Mehrfaches des Zuwachses der Aktie gewinnen. Allerdings verändert sich der Hebel auch dynamisch und wirkt auch in die andere Richtung. Bei einem Hebel von 10 und einem Aktienkurszuwachs von 20 % sollte man aber grob theoretisch seinen Einsatz verdreifachen (+200%).

Man unterscheidet bei Optionsscheinen den Zeitwert und den inneren Wert. Der innere Wert ist die Differenz zwischen Basispreis und aktuellem Aktienkurs, wenn dieser höher liegt (immer unter Berücksichtigung des Bezugsverhältnisses). Der Rest ist der Zeitwert des Optionsscheins. Dieser Zeitwert verringert sich bis zur Fälligkeit auf Null.

Falls es einen inneren Wert gibt, so bezeichnet man Optionsscheine auch als „im Geld“ liegend. Falls es nur einen Zeitwert gibt, „aus dem Geld“. Optionsscheine, dessen Basispreis nahe dem aktuellen Kurs der Aktie liegen, bezeichnet man „am Geld“.

Risiken

Die Risiken eines Optionsscheins können zum Totalverlust führen.

Kurs- und Marktrisiken

Fällt der Aktienkurs, fällt in der Regel auch der Optionsschein. Bleibt der Aktienkurs zur Fälligkeit des Optionsscheins unter dem Basispreis, so verfällt der Optionsschein wertlos. Allerdings stellen die Emittenten bei den klassischen Optionsscheinen in der Regel bis kurz vor Fälligkeit Kurse zu 1/10 Cent. Bei Handelsgebühren von 1 EUR lohnt sich daher sogar dann noch ein Verkauf, sollte man mehr als 1.000 Stück Optionsscheine halten.

Der Kurs des Optionsscheins wird am Markt ermittelt. Neben den Kennziffern des Optionsscheins (Zeit bis zur Fälligkeit, Bezugsverhältnis, Art des Optionsscheins) und dem Aktienkurs des Basiswertes geht auch die Volatilität (die aktuelle Beweglichkeit des Basiswertkurses) in die Bewertung ein. So kann es dazu kommen, dass trotz steigenden Aktienkurses des Basiswerts der Optionsschein fällt (bei fallender Volatilität). Grundsätzlich fällt der Optionsschein im Wert alleine aufgrund des sich verringernden Zeitwertes bis zur Fälligkeit.

Wird für den Basiswert eine Dividende ausgezahlt, so verringert sich der Aktienkurs des Basiswertes in der Regel am Tag nach der Dividendenzahlung um den Dividendenabschlag. Während der Aktieninhaber aber durch die Dividende kompensiert worden ist, muss sich der Optionsscheininhaber meist mit einem Kursabschlag begnügen.

Knock-Out Risiko

Bei bestimmten Optionsscheinen (oder auch Zertifikaten) gibt es Knock-Out Schwellen. Wenn diese beim Basiswert erreicht, bzw. unterschritten werden, kann ein Optionsschein sofort wertlos verfallen.

Emittentenrisiko

Die Optionsscheine werden in der Regel von Großbanken herausgegeben. Da diese meist eine hohe Bonität besitzen, ist das Emittentenrisiko in der Regel vernachlässigbar.

Handelsrisiken

Handelsunterbrechungen können dazu führen, dass Optionsscheine zumindest zeitweise nicht gehandelt werden können. Möglicherweise muss man tatenlos zusehen, wie der Optionsschein langsam verfällt.

In sehr volatilen Märkten stellen die Emittenten Kurse, deren Spread (Differenz zwischen An- und Verkaufskurs) sehr hoch ist. Dabei sind hohe Abweichungen vom „fairen“ Optionsscheinkurs möglich.

Wie gehe ich mit Optionsscheinen um?

Ich meide Knock-Out Optionsscheine. Zwar haben Knock-Out Optionsscheine keine festgelegte Fälligkeit. Aber, da bei den meisten Optionsscheinen dieser Art, die Knock-out Schwelle in der Regel jeden Tag steigt, verliert auch ein Knock-Out Optionsschein automatisch über die Zeit. Dies gilt gerade in den aktuellen volatilen Zeiten.

Ich bevorzuge Optionsscheine mit niedrigem Bezugsverhältnis (meist 1:1 oder 1:10). In der Regel sind dann auch die Spreads (Differenz zwischen An- und Verkaufskursen) besser.

Ich bevorzuge Optionsscheine mit niedrigen Spreads.

Ich kaufe Optionsscheine meist bei Kursen um 15 bis 20 Cent, leicht (oder bei längeren Laufzeiten etwas weiter) aus dem Geld. Meist liegen die Spreads bei den Emittenten oder auch an den Börsen bei mindestens einem Cent. Bei Optionsscheinkursen unterhalb von 10 Cent bedeutet das bereits einen Verlust von mindestens 10%, den man durch steigende Kurse aufholen muss. Bei höheren Optionsscheinkursen ist meist der Hebel nicht mehr hoch genug, um eine Verdopplung bis Vervierfachung meines Investments erwarten zu können.

Eine tägliche Beobachtung des Marktgeschehens ist notwendig. Bei stark gestiegenen Kursen ist eine Anpassung der Chance-Risiko Einschätzung notwendig. Meist arbeite ich mit Teilverkäufen, die mir eventuell bereits meinen Einsatz sichern. Es kann sogar sein, dass ich in Optionsscheine mit einer höheren Basis wechsle und die Differenz einstreiche. Auf der anderen Seite kaufe ich Optionsscheine nach, wenn ich weiterhin vom Erfolg des Basiswertes innerhalb der Fälligkeit oder zumindest von einer Gegenreaktion überzeugt bin, und verbillige damit meinen Einstandskurs.

Tipps

Wie kam ich dazu, diesen Beitrag zu schreiben? Ich schaute mir zufällig einen der Anlegertipps auf ntv.de an. Dort interviewen u.a. Raimund Brichta Vertreter von Emissionsbanken. Und ich wollte meinen Ohren nicht trauen: da wurden tatsächlich Zertifikate empfohlen mit Knock-Out Schwellen. Letztlich mit einem ähnlichen Risiko wie Knock-Out Optionsscheine. Vor allem in den aktuellen Krisenzeiten sind die Kurse so volatil, dass man sehr leicht mal ausgeknockt werden kann. Deshalb Finger weg von Knock-Out Produkten! Finger weg allgemein von komplizierten Zertifikaten oder Optionsscheinen, die man nicht genau versteht. Meist ist es so, dass je komplexer das Produkt ist, der Emittent am meisten verdient.

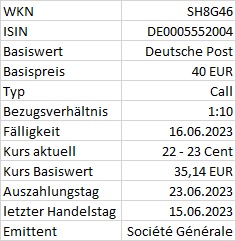

Zum Abschluss noch ein Beispiel für einen Optionsschein, der etwas aus dem Geld ist und an schlechten Börsentagen eventuell noch günstig erstanden werden kann. Ich arbeite hier meist mit Limit (hier zum Beispiel als Vorschlag 22 Cent).

Alles ohne Gewähr und Anspruch auf vollständige Richtigkeit! Bitte immer selbst noch weitere Quellen heranziehen und sich informieren!